타이거 2차전지 테마, 차이나전기차 solactive ETF 주가전망

2차 전지와 차이나 전기차 ETF를 관심 갖는 이유는 세계 1,2위 회사들을 포트폴리오에 포함시키기 위해서일 것이다. 세계점유율 1위의 2차 전지 회사 CATL는 중국 외 마켓에서도 압도적이다. CATL, BYD가 포함된 ETF 전망에 대해 살펴본다.

1. 2차전지 업황

현재는 매우 긍정적이라고 할 수 있다. 메가트렌드 변화에서 큰 부가 움직이고 그 변화를 재빠르게 선점하면 큰 부자가 될 수 있는 기회가 열린다.

SNE Research의 전기차 배터리 글로벌 퍼포먼스 조사결과를 보면 2020년에는 한국 3사가 성장률이 가파르고 BYD와 함께 1위를 맹추격하는 형국이다. 2022년에는 배터리 메이커 마켓쉐어 순위가 CATL > LGES > BYD > Panasonic > SK on > SDI 순이다.

어 그럼 BYD를 사야 되는 거 아니야? 하는 생각을 할 수도 있다. 단일 기업에 대한 과도한 집중은 리스크가 있기 때문에 CATL과 BYD를 한 번에 사는 ETF가 대안이 될 수 있다.

우선 전기차 시장 자체가 매년 성장하는 가운데 CATL이 성장이 멈췄다고 하기보다는 하위 업체들의 몰락이라고 할 수 있겠다. 지금 보면 최소한 탑 10에 못 들면 규모의 경제로 인해 하위업체들은 경쟁력을 잃고 도태되어 망하게 되는 구조이다.

2. CATL BYD 분석

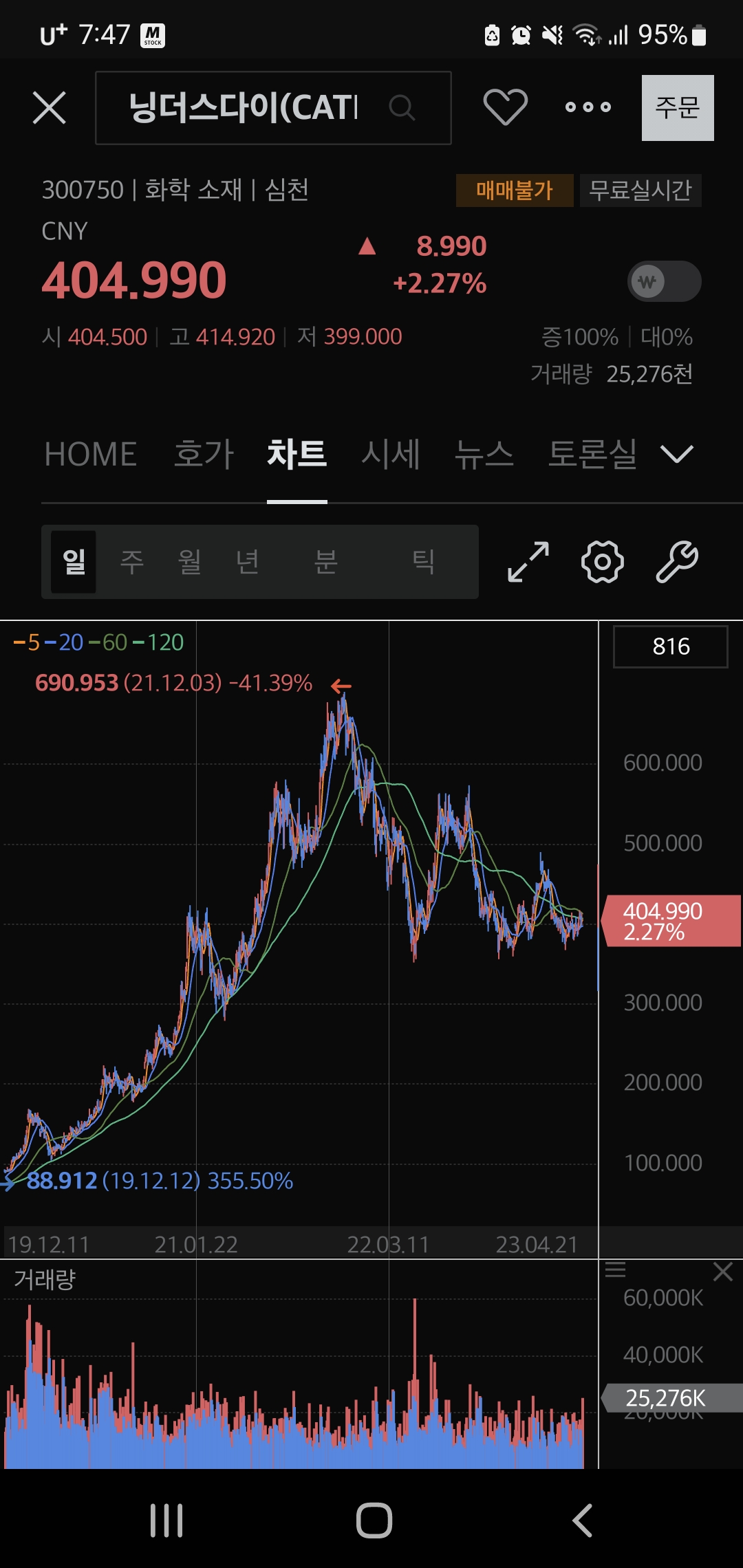

CATL의 원래 이름은 닝더스다이 Contemporary Amperex Technology Co. Limited 줄여서 CATL이라고 한다.

CATL은 시총이 350 조가량으로 삼성전자 390조 정도의 크기라고 볼 수 있다.

2차 전지가 이제 개화기라서 딱히 비교할만한 회사가 없어서 삼성전자와 시총도 비슷해서 비교를 해보자면, 영업이익이 그다지 높은 편은 아니다. 삼전의 경우는 경기를 안 탄다고 치면 최근 5년 한 10~18로 평균 14% 정도이지만 CATL은 간신히 10%를 넘기는 정도이다.

이는 중국전기차 시장자체가 폐쇄적으로 국가차원에서 외부경쟁을 막아버리고 지원을 전폭적으로 했기 때문에 세계 1위의 매출과 규모는 달성하였지만 그만큼 기술력이나 하위 생태계는 조성이 충분히 되지 않았을 가능성이 높기 때문이다.

2차 전지의 코팅장비 분쇄장비등을 한국에서 구해가면 그만큼 비싸게 줘야 되고 마치 삼성전자가 반도체의 노광장비를 ASML에서 포토레지스트리 등의 필수 소재를 일본에서 가져와야 하는 그런 상황에 비교하면 된다고 본다.

그래도 어쨌거나 20년대 이후 전기차개화기에 맞춰서 CATL은 계속 1위를 해왔고 앞으로도 한동안 1위를 할 것으로 점쳐진다. 투자포인트는 악재인 미국 유럽의 중국 공급망 배제 법안들에 대한 영향을 유심히 지켜보고 점유율이나 영업이익률등을 확인하면서 투자를 이어가면 2차 전지 업황의 성장과 그 궤를 같이할 것으로 보인다.

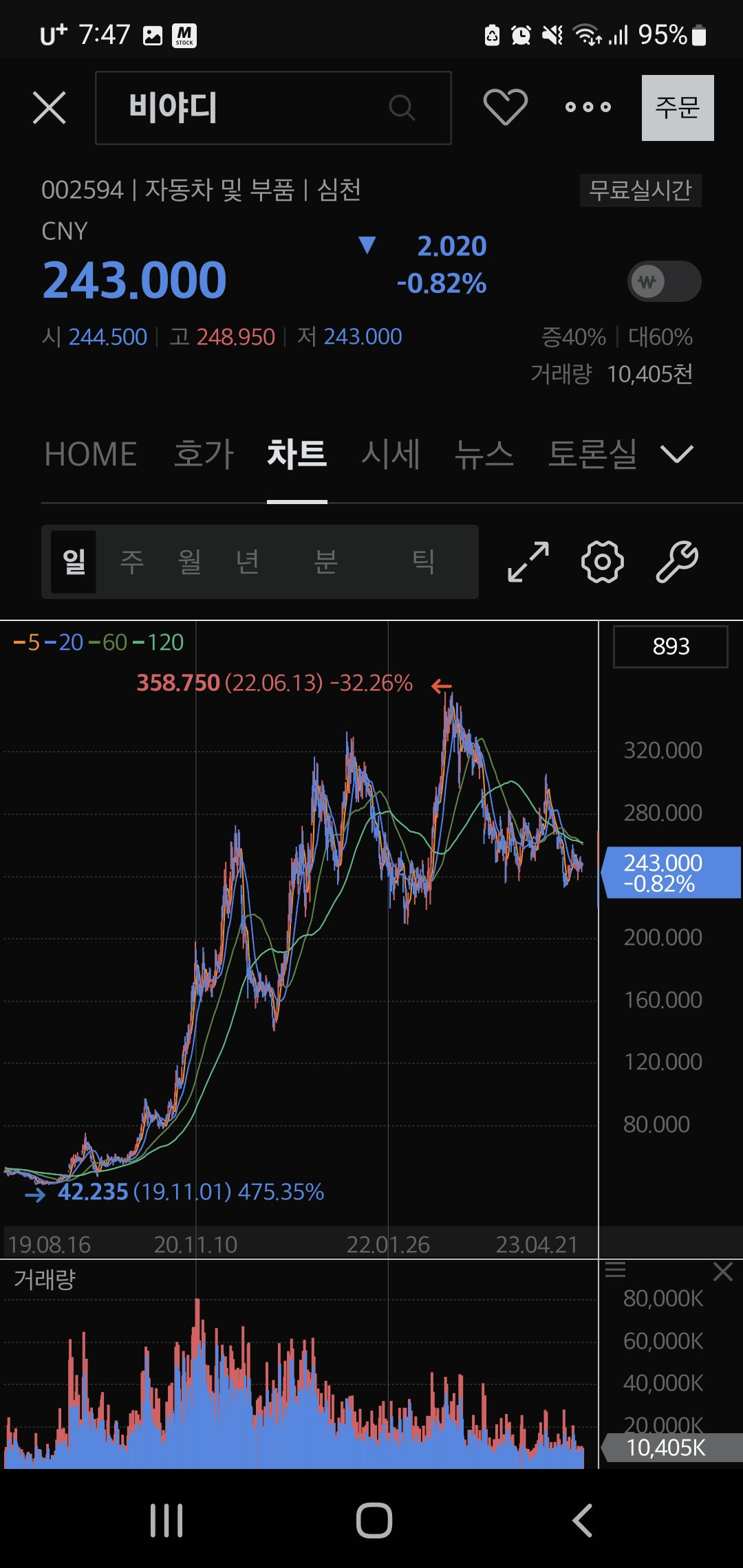

BYD는 차트가 CATL보다 강하다 이는 테슬라와의 경쟁에서 어느 정도 선전하는 상황이 반영되어있고 자체적으로 배터리를 생산하여 단가측면에서도 우위를 가지고 경쟁하고 있기 때문에 프리미엄을 받는 상황이라고 보인다.

비야디는 시총 85조 정도인데 아무래도 자동차 완성차 업체이며 경쟁을 치열하게 하는 중이다. 작년 영업이익 6%를 볼 때 내수와 글로벌 모두 치열한 경쟁에 노출되어 있다. 중국의 니오나 비야디의 전기차는 사실 디자인 면에서는 이미 테슬라의 모델들보다 나은면이 많다. 이게 테슬라의 주가에도 악영향을 주는 요소이다.

3. 관련 ETF

그럼 한국의 투자자로서 CATL에 투자하려면 어떻게 해야 할까? 현재 CATL BYD는 심천거래소에 상장되어 있어서 개인이 직접 개별종목을 투자하기는 쉽지가 않다. 중국 주식은 최소 매수 수량이 커서 한번 베팅에 수백만원 이상씩 들어가고 부담이 된다.

그래서 많은 사람이 미래에셋 Tiger 2차전지 테마, 또는 차이나 전기차 solactive 같은 ETF로 눈을 돌리는 중이다. 간단히 이 ETF를 설명하면 앞에 Tiger는 미래에셋에서 만든 ETF란 뜻이다.

2차전지 테마는 관련주들을 모아놓은 ETF라는 뜻이고, 솔랙티브는 회사명으로 MSCI 한국지수처럼 이 솔랙티브가 설정하는 중국과 홍콩에 본사를 둔 전기차 밸류 체인 기업을 바탕으로 만든 지수를 추종한다는 뜻이다.

솔랙티브 ETF의 포트폴리오 현황을 들여다보니 CATL8% BYD7% 정도 보유하고 있고 난다 긴다 하는 리튬 광물 컨버터 등의 종목들을 맛깔나게 믹스해 놓았다.

뉴스를 검색해 보면 조만간 일일 수익률 2배 추종인 레버리지 상품도 나온다고 한다. 현재 이 상품도 3조 정도로 해외시장 ETF 중에 1위 규모인데 묻고 더블로 질러보자는 취지인 듯 하다.

하지만 이럼에도 불구하고 최근 수익률은 좋은 편은 아니다. 이는 최근 홍콩시장이 눌리는 상황이고 금리 인상기에 취약한 성장형 중소형 종목까지 믹스되어 있는 ETF이기 때문인 듯 보인다.

중국 리오프닝과 맞물려서 하반기에 한번 반등을 노려볼 만 하지만 당장은 쉽지 않아 보이는 차트이다.

기술적 접근해보면 RSI가 최근 30 아래로 빠졌다가 올라온자리랑 비슷한 가격대라서 매수타점은 나쁘지 않은 타이밍이다. RSI기법으로 매수매도는 전에 에코프로 매매일지에도 남겼지만 RSI가 70이상 올라갔다 내려오는 타이에 하면 되는 거고 매수는 30아래로 갔다가 올라올 때 하면 정말 단기적으로 크게 물리지는 않기 때문에 신뢰가 가는 자리라고 할 수 있다.

우선 최근 코스닥도 에코프로 형제가 조정이 살짝 나오면서 눌리는 중인데 이대로 나락을 갈 것 같지는 않아 보인다. 숫자가 찍히고 메가트렌드의 산업이기 때문에 코스닥은 830~840 정도에서는 인버스를 어느 정도 정리하고 다시 전기차관련주와 헬스케어 쪽의 타이밍이 보이는 종목들과 중국전기차 ETF도 좀 더 연구해서 매수해 보는 걸로 가닥을 잡아본다.

(Disclaimer : 한 개인의 투자일기 기록노트입니다. 매수매도 추천글이 아니며 투자판단의 지표로 활용할 수 없습니다. 모든 거래의 책임은 본인에게 있습니다.)

댓글